En el anterior artículo de asesoría en Barcelona, desde Servicios Edac delimitamos las claves del proceso de sucesión o donación de la empresa familiar. En el presente artículo, nos centraremos en la fiscalidad del mismo, esto es, el Impuesto de Donaciones en Cataluña. ¿La razón? Se trata de un impuesto cedido a las Comunidades Autónomas, las cuales pueden decidir en qué circunstancias y en qué porcentajes aplicarlo. En cualquier caso, su funcionamiento es prácticamente aplicable de manera semejante en todas las comunidades.

¿Qué es y cuándo se aplica el Impuesto de Donaciones en Cataluña?

El Impuesto sobre Donaciones (modelo 651, de Autoliquidación adquisición “intervivos”) es un tipo de impuesto regulado por el Estado y cuyas competencias han sido cedidas a las comunidades autónomas. Se utiliza para autoliquidaciones gratuitas entre personas vivas con independencia del regalo que se reciba, ya sea dinerario o por ejemplo un negocio. La donación se define como un acto de liberalidad entre vivos por el cual una persona (donante) pone a título gratuito una cosa o un derecho en favor de otra persona (donataria), que la adquiere al aceptar la donación.

En estas circunstancias, cada persona interesada o contribuyente, donante y donatario, será quien presente su declaración, incluso cuando deban constar a modo informativo más de una persona como donatarios.

¿Qué está sujeto al Impuesto de donaciones en Cataluña?

Principalmente, bienes inmueble (viviendas, edificios), dinero (herencias) y bienes materiales (vehículos, etc.). En pocas palabras, el impuesto se aplica sobre la recepción por parte de otra persona de un bien, derecho u obligaciones por parte de otra persona sin contraprestación alguna.

¿Cuáles son los plazos para la presentación?

Para la donación el plazo es de un mes desde el día en que tiene lugar el acto o contrato.

¿Cómo podemos calcular el Impuesto de Donaciones en Cataluña?

Para el cálculo del impuesto sobre donaciones se tendrán en cuenta las deudas o cargas sobre los bienes recibidos. Ejemplo: Si se recibe un inmueble valorado en 350.000 euros, pero con una hipoteca pendiente de 125.000 euros, se entenderá que los 125.000 euros son la parte onerosa y que por tanto, se liquidará por la diferencia entre ambos importes, es decir, 225.000 euros.

Atentos, aún hay más. La parte pendiente de hipoteca con valor de 125.000 euros deberá tributar al tipo del 10% por transmisiones onerosas a través del ITP (Impuesto sobre Transmisiones Patrimoniales). Por otra parte, en caso de existir una condición suspensiva que pudiese afectar a la donación declarada no será necesario liquidar el impuesto hasta el momento de desaparecer esta condición. Por tanto, entendemos como donación onerosa aquella en la que la persona donante impone a la donataria o a una tercera persona una carga inferior al valor que se le ha dado al bien.

Ejemplos de la aplicación del Impuesto sobre Donaciones en Cataluña

1. Regla especial de los 3 años

Si la misma persona donante hubiera donado dentro del periodo de 3 años otros bienes o derechos al mismo receptor, se consideraría como una única donación a efectos de liquidación. El valor de la donación anterior, por el valor comprobado en su día, se suma a la base de donación que se liquida ahora y se obtiene el tipo medio de gravamen que en ningún caso modificaría el anterior ya declarado.

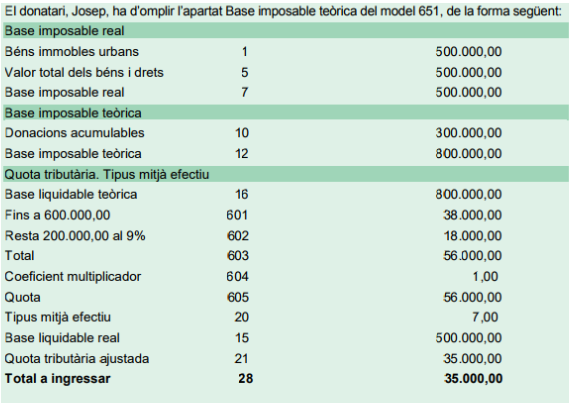

Ejemplo. Aprovechamos el caso práctico que encontramos en la guía de la Generalitat de Catalunya. En este caso, el señor Ramón le dona a su hijo un inmueble con valor de 500.000 euros, y hace dos años ya le había donado la cantidad de 300.000 euros. ¿Cómo se calcularía?

2. Reducción por la donación de una vivienda que ha de constituir la primera vivienda habitual o dinero destinado a la adquisición de la primera vivienda

En las donaciones a descendientes de una vivienda que constituya la primera vivienda / vivienda habitual o de dinero destinado al mismo fin se puede aplicar una reducción hasta del 95% del valor de la vivienda o del importe donado, con una reducción máxima de 60.000 euros(este importe puede llegar a los 120.000 euros en el caso de donatarios con un nivel de discapacidad igual o superior al 65%).

Estos importes son aplicados tanto para una única donación, como para donaciones sucesivas; y tanto si la donación proviene del mismo ascendiente como si proviene de otro diferente. Eso sí, en las donaciones dinerarias, la reducción sólo se podrá aplicar, con los límites comentados, a las realizadas los tres meses anteriores a la adquisición de la vivienda.

A tener en cuenta que la reducción en donaciones por adquisición de vivienda habitual está sujeta al cumplimiento de cuatro requisitos:

- La donación se ha de formalizar en escritura pública, donde conste expresamente que el destino de la donación es la adquisición de la vivienda habitual. En el caso de donación dineraria, la escritura se otorgará en el plazo máximo de un mes desde la recepción del dinero.

- El donatario no puede tener más de 36 años, excepto para el caso de tener alguna discapacidad igual o superior al 65%

- La base imponible de la declaración de la renta (correspondiente al último ejercicio fiscal) no podrá ser superior a 36.000 euros, tras descontarse los mínimos personales y familiares

- En el caso de donación dineraria, el receptor tiene un plazo de tres meses para realizar la compra. Incluso en el caso de donaciones sucesivas, el plazo empieza a contar con la primera aportación/donación.

3.- Reducción por donación de un negocio empresarial o profesional

Se puede aplicar la reducción de hasta un 95% en la base imponible de una donación empresarial sobre los elementos patrimoniales afectos a una actividad, siempre que la adquisición corresponda al cónyuge o pareja estable; a los descendientes o a los ascendientes e incluso a colaterales de hasta tercer grado, ya sea por consanguinidad, adopción o afinidad.

La misma reducción podría ser aplicable para empleados con una vinculación laboral de al menos diez años de antigüedad, que ejerciesen tareas de responsabilidad directiva, de gestión o dirección con al menos cinco años.

Requisitos

- Que la actividad se ejerza de forma directa, habitual y personal.

- Que el donante haya cumplido los 65 años o se encuentre en situación de incapacidad permanente absoluta o una gran invalidez.

- Los rendimientos de la actividad objeto de la donación han de suponer al menos el 50% de la totalidad de rendimientos del trabajo, del capital mobiliario e inmobiliario y en general de las rentas que sean susceptibles de declaración en el IRPF personal.

- Que en la fecha de la donación el donante cese la actividad empresarial o profesional y deje de recibir rendimientos.

Ahora bien, ¿cómo se puede acreditar la existencia de una actividad empresarial o profesional de cara a que tenga la consideración de donación?

- Que el transmitente esté dado de alta en el censo tributario o Impuesto sobre Actividades ( IAE )

- Que en la declaración de la renta figuren rendimientos derivados de dicha actividad

- Para el caso de rentas inmobiliarias, será además necesario que la actividad disponga de un local dedicado exclusivamente a dicha actividad (sobre este último punto se ha efectuado una modificación con fecha de 31/03/17) y que como mínimo exista contratada una persona con jornada laboral completa.

En cuanto a los bienes afectos que pueden ser susceptibles de reducción sobre el impuesto son aquellos en los que se realiza la actividad, y se excluyen, evidentemente, los de uso propio.

Cálculo de la cuota tributaria del Impuesto Sobre Donaciones

Para resumirlo, nos hacemos eco de las tablas publicadas al respecto por la Generalitat en su dosier informativo sobre el Impuesto de Donaciones, al que nos hemos referido anteriormente:

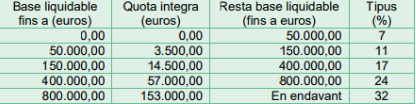

1.- Tarifa general

2.- Tarifa reducida

En cualquier caso, para aplicar la tarifa reducida en una donación entre vivos o del negocio jurídico que pueda ser equivalente, siempre se deberá formalizar mediante escritura pública. Si bien la escritura podría ser susceptible de no ser necesaria, sí se recomienda.

¿Se termina aquí la cuota tributaria?

Aún no. La cuota tributaria del impuesto sobre donaciones se obtiene del resultado de aplicar un coeficiente multiplicador en base al Grupo de parentesco del transmitente.

En concreto, los grupos son:

- Grupo I: adquisiciones por descendientes menores de 21 años

- Grupo II: adquisiciones por descendientes de 21 años o mas; cónyuge, pareja estable y ascendientes

- Grupo III: adquisiciones para colaterales de segundo y tercer grado; y por ascendientes y descendientes por afinidad

- Grupo IV: adquisiciones por colaterales de cuarto grado o grados más distantes y para extraños

Por tanto, sobre la base de la donación habrá que aplicarse lo siguiente:

- La reducción si se trata de algún caso especial

- Las deudas que se asuman, etc

- Finalmente, el resultado debemos adaptarlo en función de los Grupos de parentesco indicados. Con todo esto tendremos la base para el cálculo del Impuesto sobre Donaciones

- Grupos I y II: 1,0000

- Grupo III: 1,5882

- Grupo IV: 2,0000

Conclusiones

La donación en vida suele ser una medida utilizada en familias donde se sabe de antemano que pueden existir problemas la recibir la herencia, en transmisiones de negocios en las que es imprescindible garantizar la continuidad de la empresa o situaciones similares. Por tanto, la donación en vida en ningún caso será una buena opción para la familia. Únicamente será una buena opción para aquellos contribuyentes que vayan a adquirir una primera vivienda por cuanto tendrían los primeros 60.000€ exentos de tributación.

Igualmente, la complejidad de situaciones particulares y en concreto de patrimonios empresariales hace que no se pueda afirmar categóricamente qué opción sería más viable. En cualquier caso, recomendamos contar con la ayuda del departamento fiscal o jurídico de una asesoría, que le ayudará en todo el proceso. En asesoría Barcelona servicios Edac le atenderemos con el fin de resolver todas sus dudas con respecto al Impuesto de Donaciones en Cataluña.